展望2021年乃至未來五年,軍工行業(yè)產業(yè)鏈各環(huán)節(jié)擴產有序、競爭格局穩(wěn)定,與醫(yī)藥、消費電子等充分市場化競爭的工業(yè)領域相比,相關企業(yè)將充分享受行業(yè)需求拉動的紅利,獲得可觀的業(yè)績兌現。武器裝備對產品質量、可靠性、穩(wěn)定性的要求極高,從而對配套企業(yè)形成了較強的資質、認證壁壘,漫長的研制周期降低了產品迭代速度,進一步提高了準入門檻。當前以航空航天領域為代表的重點裝備建設方向產能與需求相比仍有顯著不足,與交付進度與質量相比,價格不是主要矛盾,主戰(zhàn)裝備不存在價格大幅下降的邏輯基礎。

在投資方向上,建議繼續(xù)沿著①產業(yè)鏈中上游高成長優(yōu)質標的,②下游主機廠及核心配套企業(yè)等平臺類標的兩個方向逢低配置優(yōu)質標的稀缺籌碼。對于第一類標的,2021年業(yè)績增長中樞普遍位于30-50%之間甚至更高,建議繼續(xù)超配估值相對偏低、業(yè)績持續(xù)加速兌現的以軍工電子元器件、原材料、零部件為代表的中上游標的,需求方向瞄準航天裝備、新型航空裝備兩個主干道及細分領域滲透率、市占率提升的重點標的。對于第二類標的,2021年需求增長中樞普遍位于20%左右,伴隨著市場對未來五年需求確定性預期的強化,在外部環(huán)境及風險偏好的推動下,平臺類標的也值得擇機配置。

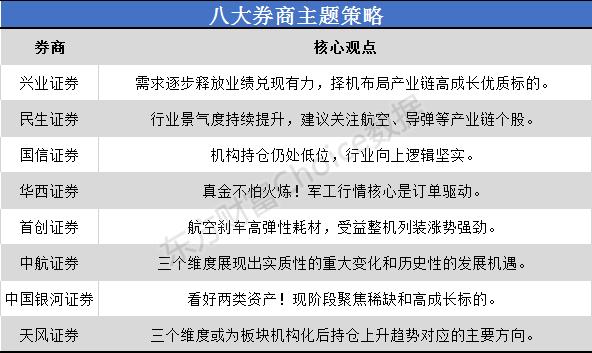

民生證券:行業(yè)景氣度持續(xù)提升建議關注航空、導彈等產業(yè)鏈個股

近期,部分軍工企業(yè)發(fā)布2020年業(yè)績預告,其中上游電子元器件企業(yè)業(yè)績增長超預期,表明行業(yè)景氣度持續(xù)提升,建議關注航空、導彈、碳纖維產業(yè)鏈相關個股。①行業(yè)基本面。短期,疫情影響消除,軍工核心資產訂單持續(xù)提升,全年業(yè)績有望穩(wěn)定增長。中期,新型主戰(zhàn)裝備批產提速、實彈訓練以及地緣政治影響有望提升軍隊采購量,“十四五”期間軍隊采購需求將顯著提升。長期,武器裝備存量仍然偏低,新型裝備占比較小,未來軍費投入有望提升。②板塊估值。中證軍工指數估值處于歷史中樞位置,后續(xù)仍有提升空間。③基金持倉比例。基金重倉持股比例連續(xù)兩個季度回升,但和15年高點持倉相比,提升空間大。

國信證券:機構持倉仍處低位行業(yè)向上邏輯堅實

從已經公布的2020年四季度公募重倉持股占比變化可以看到,軍工行業(yè)的公募持倉水平比第三季度有所提升達到了1.6%的水平,這差不多是2014年一季度到二季度之間的水平。由于在十三五期間,軍工行業(yè)經歷了多項改革,導致當年的行業(yè)業(yè)績釋放受到極大不利影響,這使得資本市場在2014-2016年對軍工行業(yè)業(yè)績兌現的預期落空,因此市場對軍工行業(yè)的印象變差,這使得軍工行業(yè)需要通過連續(xù)的、切實的業(yè)績釋放來讓市場重拾信心才能完全打消市場由于過去的傷痛而產生疑慮。

隨著軍工行業(yè)2020年年報和2021年一季報在春天陸續(xù)發(fā)布,以及市場通過自身的調研對十四五期間行業(yè)基本面向上的確定性的認可,市場對行業(yè)成長性的疑慮將完全消散,屆時軍工行業(yè)的向上行情才真正開始。

華西證券:真金不怕火煉!軍工行情核心是訂單驅動

軍工行情核心是訂單驅動。當前軍方訂單大規(guī)模集中釋放、預付款按時足量撥付、產品補價等因素確定性較高。社會資源還將加速向軍工領域集聚。預計2021-2022年軍工行業(yè)整體復合增速可能超過40%,部分細分領域增速可達70%-80%,如部分型號導彈、飛機等。目前在已發(fā)布2020年業(yè)績預告的46家軍工標的中,有93%的企業(yè)凈利潤實現了增長,增長幅度超過50%的企業(yè)占總體的72%充分印證了行業(yè)基本面向好。

任何行業(yè)都需要估值和業(yè)績成長相匹配。目前軍工板塊估值相較于歷史高點上存在一定距離,且板塊十四五期間的高成長和高確定性使得公司的相對估值參考十四五峰值水平或末期水平更加合理。當前,低估值且具有良好基本面的軍工股仍具有不可替代的優(yōu)勢。長期來看,軍工股估值水平會向創(chuàng)新型高科技行業(yè)看齊。就目前市場風格而言,我們認為板塊會逐步在業(yè)績增長與合理估值之間取得平衡。

首創(chuàng)證券:航空剎車高彈性耗材受益整機列裝漲勢強勁

軍用飛機行業(yè)市場規(guī)模巨大,預計未來10年將達近千億市場規(guī)模。其中剎車控制系統(tǒng)屬于全壽命集成電路,隨著剎車技術的不斷提升及全電系統(tǒng)的不斷普及,新型飛機剎車控制系統(tǒng)將從目前液壓剎車系統(tǒng)像電子剎車系統(tǒng)過度。按照飛機:剎車系統(tǒng)1:1的配置,及剎車系統(tǒng)隨飛機全壽命使用,預計未來10年剎車控制系統(tǒng)市場規(guī)模有望近百億。剎車機輪屬于半壽命周期產品,考慮軍用飛機主機輪一般裝配數量及維修更新比例,機輪市場規(guī)模有望超七百億市場空間;剎車盤(副)屬于高耗材產品,未來炭/炭原材料成主流,考慮1/3壽命周期及新舊機型更換比例,未來市場規(guī)模有望達50億。

中航證券:三個維度展現出實質性的重大變化和歷史性的發(fā)展機遇

時不我待,只爭朝夕,2021年是“十四五”的開局之年,距離2027年建軍百年奮斗目標7年,距離2035年基本實現國防和軍隊現代化15年。博觀約取,厚積薄發(fā),經過幾十年積淀與投入,我國軍工行業(yè)已經基本具備了“內循環(huán)”的技術基礎和物質條件,未來10到15年將是武器裝備建設的收獲期和井噴期。軍工行業(yè)迎來了黃金時代和紅利期,將真正顯現出其成長價值。

軍工行業(yè)的需求側和供給端正在發(fā)生若干方面的重大變化,我國國防建設和軍工行業(yè)發(fā)展將迎來規(guī)模性快速增長和結構性轉型升級,在數量、質量和結構三個維度都將展現出實質性的重大變化和歷史性的發(fā)展機遇。

中國銀河證券:看好兩類資產!現階段聚焦稀缺和高成長標的

現階段聚焦稀缺和高成長標的。短期看,流動性不足為慮,預計春節(jié)前后,貨幣政策將繼續(xù)踐行“不急轉彎”的承諾,流動性大概率維系合理充裕。中期看,行業(yè)估值分位數約為65%,向上空間依然較大。長期看,隨著我國國力的強大,戰(zhàn)略空間也會隨著擴張,國防實力必然要與之匹配,因此,我們認為“十四五”期間行業(yè)景氣度依然向好,結構性機會凸顯。

我們看好兩類資產,第一類是稀缺性核心資產,長期發(fā)展空間極大,國產替代非常迫切,國內鮮有競爭對手,這類資產享受核心資產長期折現定價,短期可以容忍較高估值;第二類是確定性高成長資產,未來三到五年業(yè)績復合增速達30-50%,享受確定性高成長定價。

天風證券:三個維度或為板塊機構化后持倉上升趨勢對應的主要方向

推薦投資者持續(xù)關注軍工長期高景氣產業(yè)基于下的機構化機遇。針對軍工大換裝期的“五年期”思維是選股標準,如下三個維度或為板塊機構化后持倉上升趨勢對應的主要方向:

1、聚焦強軍工屬性的軍工權重總裝企業(yè),如殲擊機龍頭-中航沈飛、航空發(fā)動機龍頭-航發(fā)動力為首的標桿企業(yè)、航空導彈龍頭-洪都航空、中大型軍用無人機龍頭-航天彩虹,因其作為攻擊性主戰(zhàn)裝備總裝企業(yè),有望將持續(xù)在換裝高景氣階段處于顯著估值溢價。

2、聚焦賽道未來方向較為清晰的上游企業(yè),上游企業(yè)天然具備高盈利能力、高業(yè)績兌現能力、高估值匹配度和透明度的特點,預計集成電路類、被動元器件類、高溫合金類將繼續(xù)成為聚焦重點,對應的幾大壟斷級企業(yè)或持續(xù)處于估值溢價軌道。

3、特殊場景信息化企業(yè):演習模式變化、指控體制變化、通信基礎設施升級是三大信息化場景,對應中科星圖、上海翰訊等。

京公網安備 11010802038334號

京公網安備 11010802038334號